昨夜、日本年金機構から、メールが届いた。

ねんきんネットで電子版の通知書を、24時間いつでも確認できると。

年金振込通知書・年金額改定通知書

アクセスする方法は3通り。

1)ユーザIDおよびパスワードを入力して、「ねんきんネット」にログイン

「通知書を確認する」の年金の支払いに関する通知書から確認

⇒やってみたが、本人確認のセキュリティのためか、結構手間がかかった。

2)スマートフォンから確認

3)「マイナポータル」と「ねんきんネット」を連携している方

「マイナポータル」から「ねんきんネット」を利用し、「通知書を確認する」の年金の支払いに関する通知書から確認

⇒マイナンバーカードの上にスマホを置いて本人確認。この方がスムーズだよね。以下に紹介します。

マイナポータル>>年金>>ねんきんネットのHPへ行きます。

利用者情報の下には自分の情報。その下には、以下が並んでいます。

上から3番目の「通知書を確認する」を押すと、過去から最新までの各種通知書が出てくる。 年金額改定、振込通知、源泉徴収票など…

一番上の年金額改定通知書をダウンロードする。

令和6年度の国民年金(老齢基礎年金)、厚生年金(老齢厚生年金)、総額が記載されていた。

********************************************************

令和5年度も記載されているので、計算すると今年は昨年より2.65%上がっていた。

この2.7%は、現下の物価高の中で、どういう意味を持つのだろう。

********************************************************

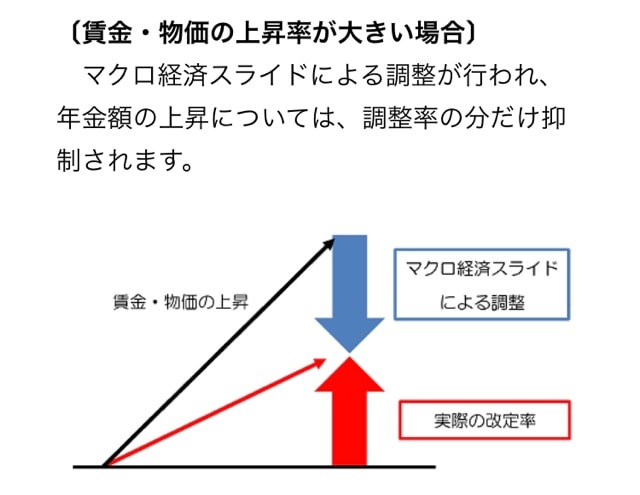

年金機構のHPを調べると、残念なグラフが出てきた。

マクロ経済スライドによる調整

一番上の年金額改定通知書をダウンロードする。

令和6年度の国民年金(老齢基礎年金)、厚生年金(老齢厚生年金)、総額が記載されていた。

********************************************************

令和5年度も記載されているので、計算すると今年は昨年より2.65%上がっていた。

この2.7%は、現下の物価高の中で、どういう意味を持つのだろう。

********************************************************

年金機構のHPを調べると、残念なグラフが出てきた。

マクロ経済スライドによる調整

年金は、物価スライド制と聞いてたけど、賃金の上昇や物価の上昇に連動して上がるだけじゃなくて、「マクロ経済スライドによる調整」と称して下げられる。 ******************************************************

そしたら、厚労省の見解を聞こうじゃないの。HPに説明があった。

要するに、 物価上昇率が 3.2% (R5) 実質賃金上昇率が ▲ 0.1% (R2~4の3年間) 可処分所得変化率が 0.0% (R3) 合 計 3.1% としたうえで、「マクロ経済スライドによる調整率 ▲0.4%」が働いて、 年金改定率は 3.1%-0.4%=2.7% になったと。 ******************************************************* では、「マクロ経済スライド」って何? 年金受給者数の変動と平均余命の伸びに基づき、調整率を設定する。 受給者数 ▲0.1% (R2~R4の平均) 平均余命 ▲0.3% (定率) 数が増えて余命が伸びたら、マイナスに働く。 これは将来世代の年金の給付水準を確保するためだと。

物価が3.2%上昇しても、過去3年間の実質賃金が上がらないと0.1%マイナスになるし、

平均余命は定率3%伸びるという前提でマイナスになっている。

そこへ、年金受給者が増えてるから0.1%マイナス。

物価上昇が3.2%あっても、▲0.1▲0.3▲0.1で合計0.5%も下げられた。

************************************

では、年金しか収入がない人はどうするの?節約するしかないの?

0.5%分を確保するヒントが、財務省HPの国債にあった。

物価が3.2%上昇しても、過去3年間の実質賃金が上がらないと0.1%マイナスになるし、

平均余命は定率3%伸びるという前提でマイナスになっている。

そこへ、年金受給者が増えてるから0.1%マイナス。

物価上昇が3.2%あっても、▲0.1▲0.3▲0.1で合計0.5%も下げられた。

************************************

では、年金しか収入がない人はどうするの?節約するしかないの?

0.5%分を確保するヒントが、財務省HPの国債にあった。

毎月発行される個人向け国債は、6月募集は利率が上がって、

10年変動で年0.69%(税引き後0.55%)

5年固定で年0.59%(税引き後0.47%)

約0.5%でちょうど良い。

手数料もなく、元本保証で1万円から買えるし。

**************************************************

親切にも、購入した国債の利子がいくらになるか、スマホでシミュレーションできる。

過去に購入した国債も、現時点の利子を計算できる優れモノ。

毎月発行される個人向け国債は、6月募集は利率が上がって、

10年変動で年0.69%(税引き後0.55%)

5年固定で年0.59%(税引き後0.47%)

約0.5%でちょうど良い。

手数料もなく、元本保証で1万円から買えるし。

**************************************************

親切にも、購入した国債の利子がいくらになるか、スマホでシミュレーションできる。

過去に購入した国債も、現時点の利子を計算できる優れモノ。平均の年金受給額は月20万円で年間240万円と仮定すると、240万円の0.5%は12,000円。

これが物価上昇してるのに支払われない金額なので、貯金を崩して5年金国債を購入すると、半年毎に7,000円、年間14,000円貰える。税引後は約12,000円で不足分をカバーできる。なお5年後には利子は7万円になる。

なんとか対抗することができます。 貯金に余裕があり、1000万円購入した場合、半年で34,310円。年間は68,620円。定期預金ではこんな利子は貰えない。

ソフトバンクの7年社債が年利率3.03%で発売日完売だそうだけど、無担保なのでちょっと怖かった。 国債が買えれば、年金暮らしには少しは良いね。